2026 llega con reducción de impuestos para mercado inmobiliario

La Legislatura porteña aprobó un aumento en los limites para la exención en el impuesto de sellos y nuevas alicuotas para la compra de inmuebles, la medida que comenzó a regir desde el 1° de enero de 2026 apunta a aliviar los costos en el mercado inmobiliario.

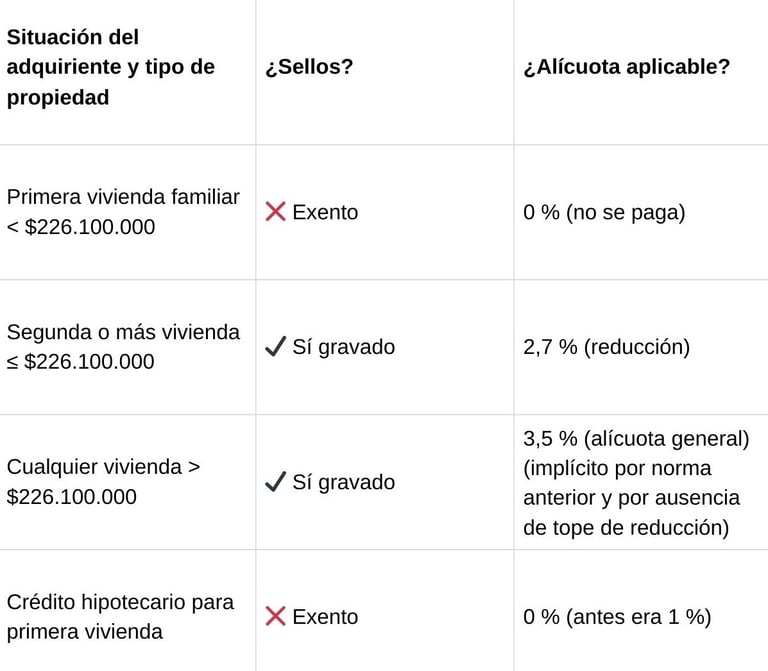

El impuesto que grava todas las operaciones inmobiliarias en la Ciudad de Buenos Aires y que equivalía al 3,5% del valor de escrituración de la propiedad se ha reducido al 2,7%. En los caso de corresponder (ya que hay exenciones), se paga al momento de la firma de la escritura de compraventa: el escribano interviniente retiene la suma al comprador y vendedor y la abona en el Gobierno de la Ciudad de Buenos Aires (GCBA) ya que es un agente de retención.

Exenciones del 100%

La exención del 100% al impuesto rige para operaciones de compraventa de vivienda única, familiar y de ocupación permanente, cuyo valor no supere los $226.100.000 (aumentó de $56.270.730 a $226.100.000)

Teniendo en cuenta que el límite es en pesos, ¿qué tipo de cambio se toma en la conversión a dólares del valor de la propiedad?

Se toma el valor del dólar del Banco de la Nación Argentina (BNA) tipo vendedor del día hábil anterior al de la firma de la escritura traslativa de dominio.

¿Cómo se determina el valor del inmueble a vender?

Se toma en consideración el precio de referencia de ARCA (ex AFIP), el de la valuación fiscal o el de la negociación entre las partes, el que resulte mayor.

¿A qué tipo de operaciones inmobiliarias se aplica la modificación del impuesto?

Solamente a las transacciones de inmuebles que sea sean vivienda única, familiar y de ocupación permanente. No las oficinas, ni locales ni otros inmuebles.

¿Cuál es el porcentaje que se abona si una propiedad tiene un valor superior al tope?

Tanto el comprador como el vendedor deberán abonar el 1,75% cada uno sobre el valor determinado del inmueble.

Reducción de la alícuota a 2,7 % para segundas y más viviendas

Para operaciones de segundas o más viviendas (es decir, cuando el comprador ya tiene otra propiedad) y mientras el valor de la propiedad también se ubique dentro del tope de $226.100.000, la alícuota general baja de 3,5 % a 2,7 %

Eliminación del impuesto sobre créditos hipotecarios para primera vivienda

El Impuesto de Sellos sobre créditos hipotecarios destinados a vivienda única queda eliminado, pasando de una alícuota del 1 % a 0 % en 2026.

Ejemplo práctico

Contacto

Estamos aquí para ayudarte con tus proyectos

info@brent.com.ar

Todas las medidas enunciadas son meramente orientativas, las medidas exactas serán las que se expresen en el respectivo título de propiedad de cada inmueble. Todas las fotos, imagenes y videos son meramente ilustrativos y no contractuales. Los precios enunciados son meramente orientativos y no contractuales.

Ley N.º 5.859, Artículo 4° y Ley N.º 2.340 – Artículo 10, Inciso 8°:¨Para los casos de alquiler de vivienda, el monto máximo de comisión que se le puede requerir a los propietarios será el equivalente al cuatro con quince centésimos por ciento (4,15 %) del valor total del respectivo contrato. Se encuentra prohibido cobrar a los inquilinos que sean personas físicas comisiones inmobiliarias y gastos de gestoría de informes.

Teléfono

+54 11 2604 6441

Mat. CUCICBA 9597

Av. Pedro Goyena 1054, of. 102, CABA